町政へのご意見

町政へのご意見 阿久比町について

阿久比町について

やさしい日本語

やさしい日本語 ふりがな

ふりがな

くらし・手続き

くらし・手続き 子育て・教育

子育て・教育 健康・福祉・医療

健康・福祉・医療 文化・スポーツ

文化・スポーツ 事業者向け

事業者向け 町政情報

町政情報令和7年度定額減税補足給付金(不足額給付)を支給します

- [更新日:

- ID:7944

定額減税補足給付金(不足額給付)について

概要

定額減税補足給付金(不足額給付)とは、令和6年分所得税および定額減税の実績額等が確定したのちに、定額減税ならびに令和6年度に実施した定額減税補足給付金(当初調整給付)の額に不足があることが判明した場合に、追加で納税者に給付するものです。

支給対象者

令和7年度の課税台帳が阿久比町にあり(令和7年1月1日時点で阿久比町に住民登録があるなど)、次の対象者1、対象者2のいずれかの事情により、定額減税ならびに当初調整給付の支給額に不足が生じた方

※ただし、合計所得金額1,805万円を超える場合は、対象外です。

支給対象者(対象者1)

○令和6年に支給した当初調整給付額に不足のあった人=差額分支給

例えば、、、

(1)令和5年中より令和6年中の所得が減少した(退職など)

(2)令和6年中に扶養親族が増えた(子どもの出生など)

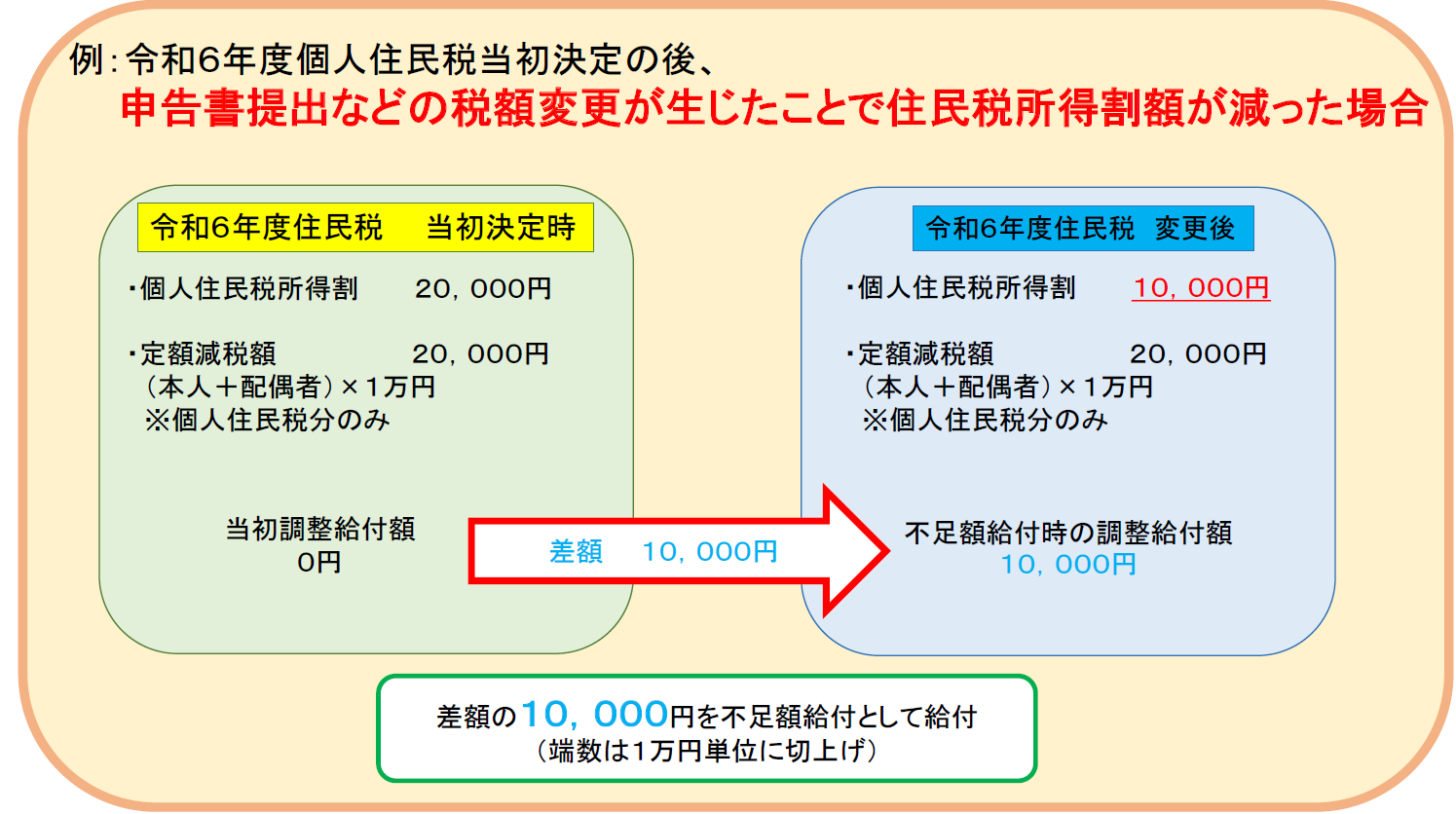

(3)調整給付後に税額修正が生じ、住民税所得割が減少した

(4)令和5年は非課税だったが令和6年は所得税が発生した(学生の就職など) など

詳しくは以下をご覧ください。↓

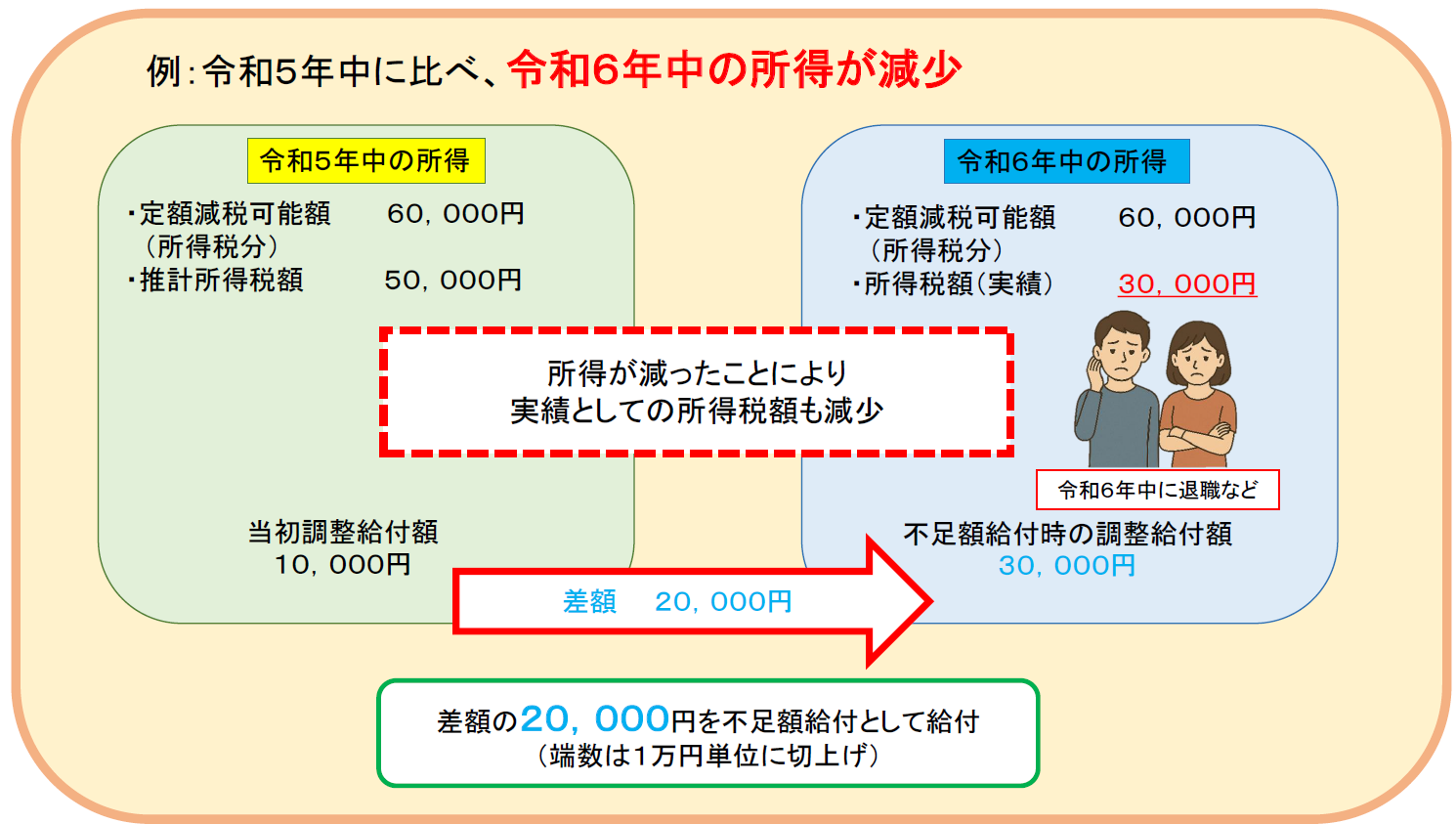

例(1)【令和5年中に比べ、令和6年中の所得が減少】

令和5年所得に比べ、令和6年所得が減少したことにより、【令和6年分推計所得税額(令和5年所得)】よりも【令和6年分所得税額(令和6年所得)】の方が少なくなったもの

※1万円単位への切上げ額に不足が生じない場合は、不足額給付の対象外です。

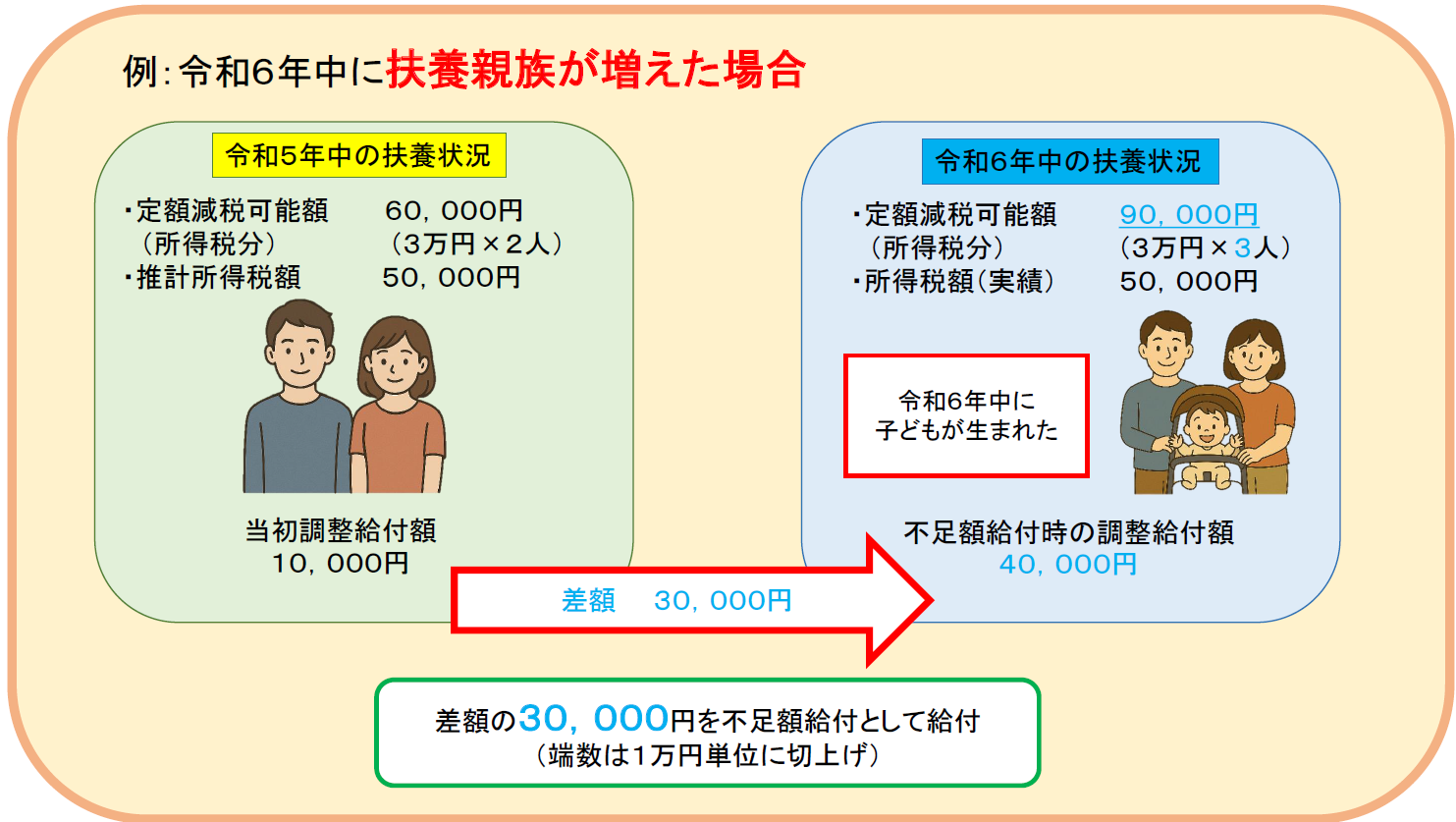

例(2)【令和6年中に扶養親族が増えた】

子どもの出生等、扶養親族等が令和6年中に増加したことにより、

【所得税分定額減税可能額(当初給付時)】よりも【所得税分定額減税可能額(不足額給付時)】の方が大きくなったもの

例(3)【当初調整給付後に税額変更が生じたことにより、令和6年度分個人住民税所得割額が減少した】

支給対象者(対象者2)

○本人および扶養親族等としての定額減税、低所得者向け給付金のどちらも対象外の方=原則4万円支給

※令和6年1月1日に国外居住者であった場合は3万円

以下のすべてに該当する方が対象です

☑令和6年分所得税、令和6年度個人住民税の所得割ともに税額なし

☑税制度上、扶養親族の対象とならない方

(青色・白色事業専従者や合計所得金額48万円超の方)

☑低所得世帯向けの給付金(7万円や10万円)の対象世帯に該当していない

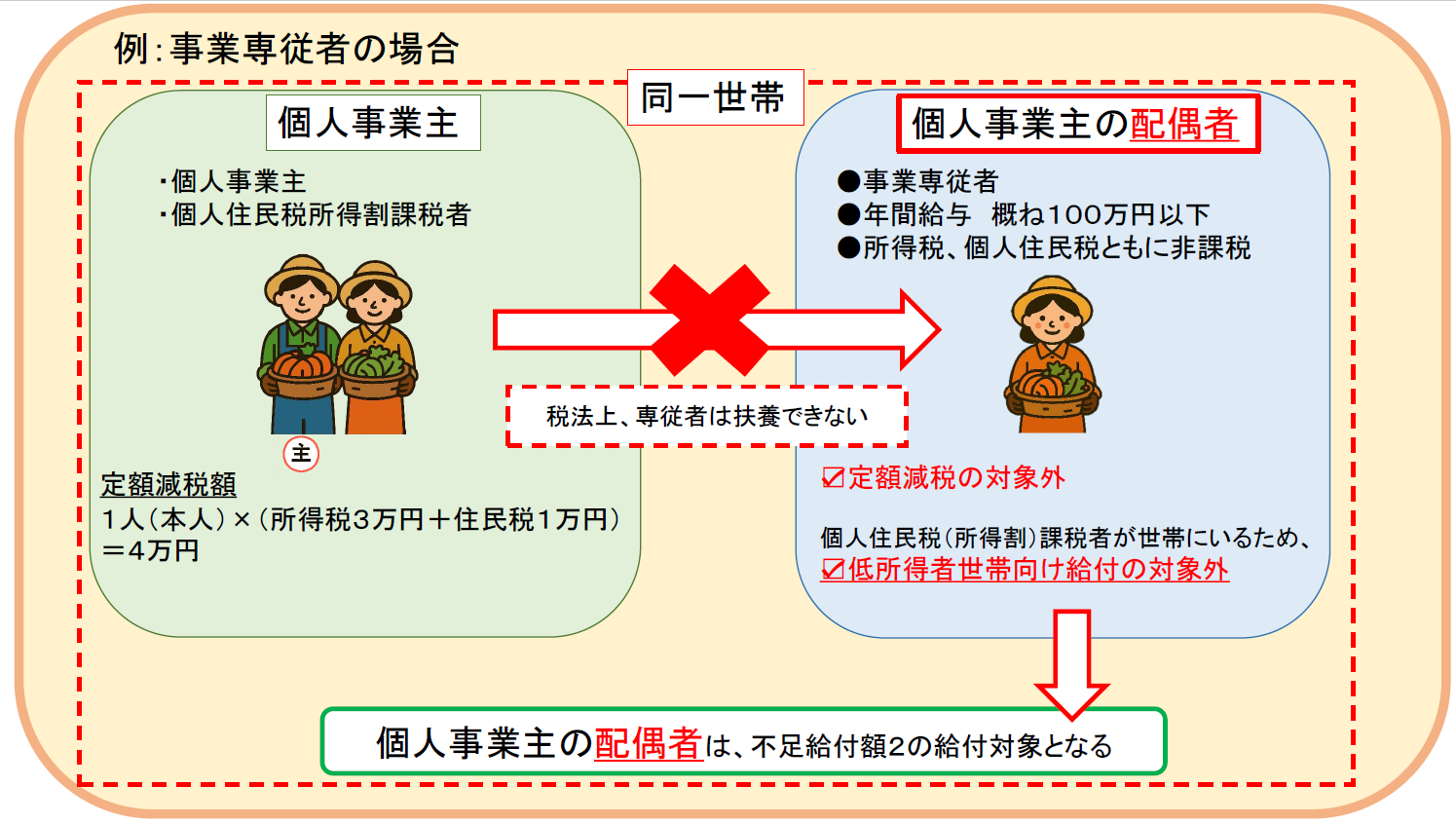

事業専従者

【解説】納税者である個人事業主の事業専従者(個人事業主の配偶者)であって、自身の給与収入がおおむね100万円に満たない者(所得税、住民税所得割が非課税)が、世帯内に納税者(個人事業主)がいることで、低所得世帯向け給付金の対象ともならなかった場合、不足額給付の対象となります。

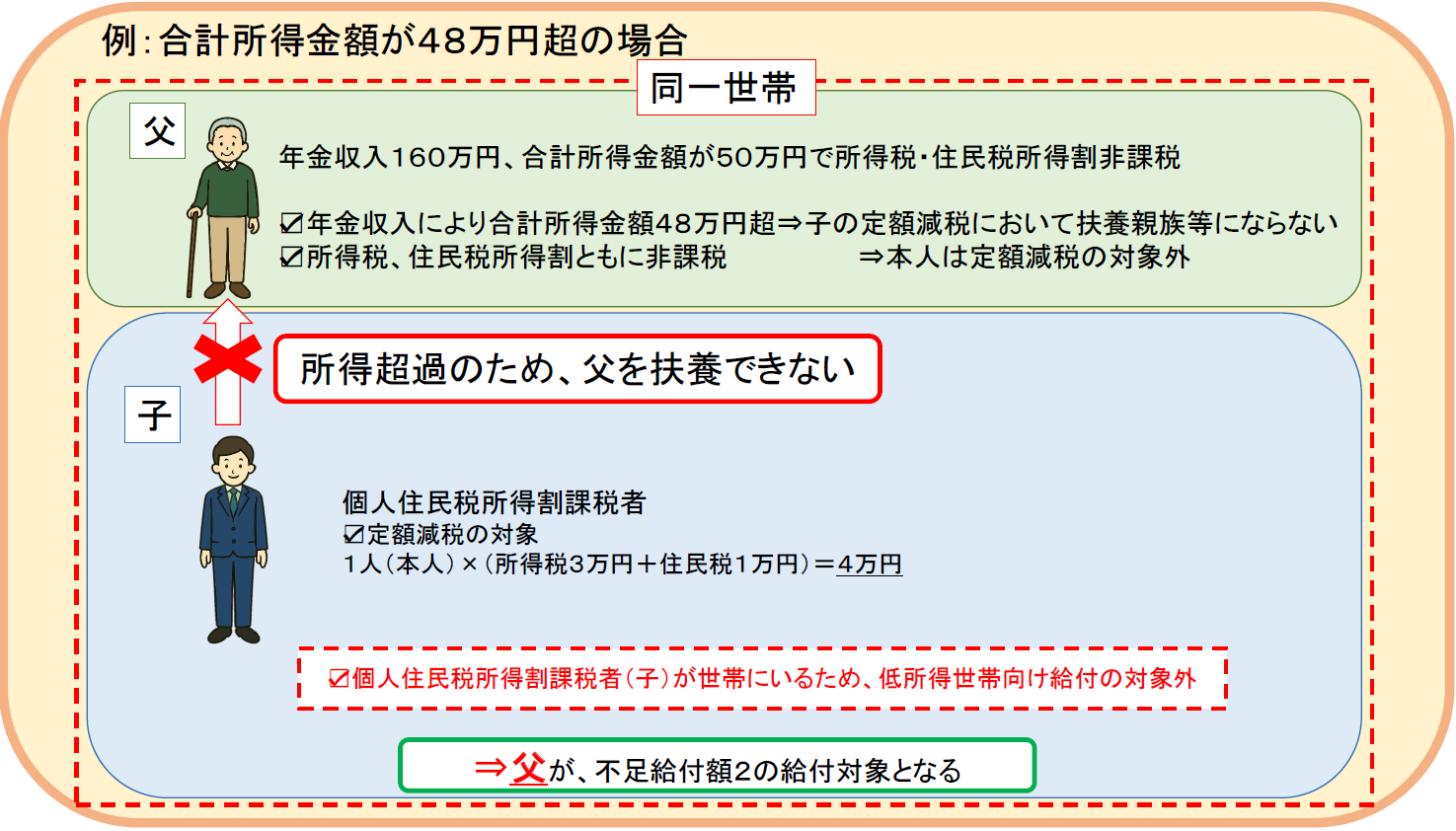

合計所得金額が48万円超の方

【解説】本人(父)の合計所得金額は48万円を超えるが、所得控除や、本人(父)の状況により所得税・住民税所得割ともに非課税で、本人および子の扶養親族としても定額減税の対象でないものが、納税者(子)等と同居しているため、低所得世帯向け給付金の対象にもならなかった場合、本人(父)は不足額給付の対象となります。

申請書類

申請書類の送付:8月中旬以降

申請期限:10月31日(金曜日)まで

※町への申請が必要な場合と、不要な場合があります。

詳しくは送付される書類をご確認ください。