2021.04.01

広報あぐい トップ » トピックス(4)

![]()

住宅用地とは、住宅の敷地として利用されている土地で、専用住宅や併用住宅の敷地です。

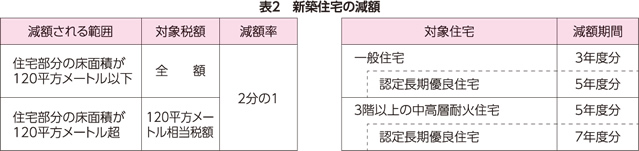

新築住宅の減額措置の対象は、専用住宅や併用住宅(居住部分の割合が2分の1以上)で、床面積が50平方メートル(一戸建以外の貸家住宅は40平方メートル)以上280平方メートル以下の家屋です。

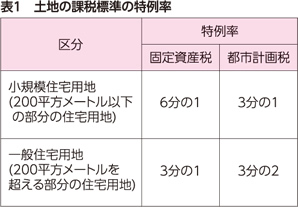

(1)住宅用地は、土地の課税標準の特例措置が設けられています。(表1)

(2)宅地などの課税標準額が、評価替えによって税負担が急増しないよう調整措置をしています。

令和3年度に限っては、新型コロナウイルス感染症の影響が続いていることを踏まえ、地価の上昇などにより、税額が上昇する土地については、令和3年度の課税標準額を令和2年度の課税標準額と同額とする調整措置をしています。

※ただし、令和2年中に土地の利用に変更が生じた場合は、税額が上昇している場合があります。

(例)前年度と比較し税額が上昇する場合

・令和2年中に分筆・合筆、地積更正など土地に異動があったもの

・地目変換、利用形態の変更など課税地目が変更されたもの

・住宅用地から非住宅用地に変更となったものなど

(3)新築された住宅については、新築後一定期間、固定資産税が減額されます。(表2)

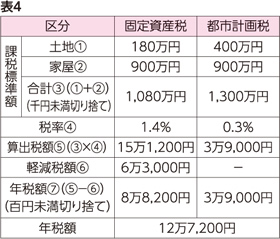

市街化区域に180平方メートルの住宅用地(評価額1,200万円)を所有し、床面積110平方メートルの住宅(評価額900万円)を令和2年に新築した場合(課税標準額は表3のとおり)

![]()

| □問い合わせ先 | 税務課固定資産税係 | TEL (48)1111(内1109・1110) |

固定資産税の納税者(土地・家屋の所有者)が、町内のほかの土地・家屋との価格(評価額)の比較ができるように、令和3年度の土地・家屋の価格などが登録されている「土地価格等縦覧帳簿」と「家屋価格等縦覧帳簿」を次のとおり縦覧します。

固定資産課税台帳の納税者本人に関する部分は、いつでも閲覧できます。借地人・借家人なども閲覧できます。

自己所有の固定資産の価格に不服がある場合、固定資産評価審査委員会に審査を申し出ることができます。審査申出期間は、4月1日から納税通知書の交付を受けた日後3カ月までの間です。(ただし、令和3年度に新しく登録された価格に限ります)

![]()

| « 前ページへ | ▲目次ページへ | 次のページへ » |