2022.11.15

広報あぐい トップ » トピックス(4)

![]()

| □問い合わせ先 | 検査財政課財政係 | TEL (48)1111(内1313) |

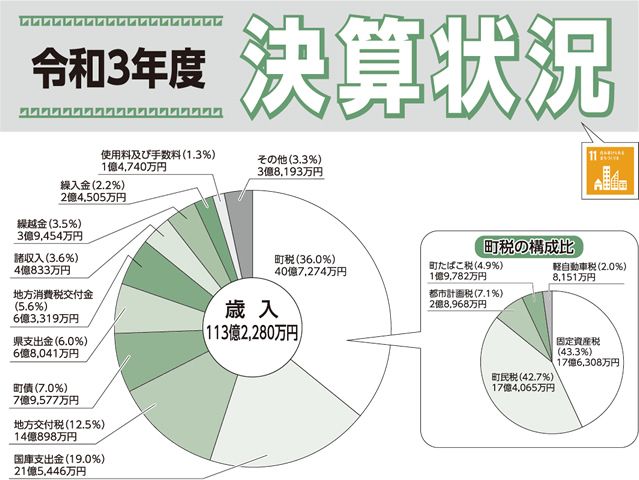

令和3年度の一般会計の歳入決算額は113億2,280万円で、前年度と比較して32億2,396万円減少しました。減少率は22.2%で、減少したものは、国庫支出金(22億2,515万円)、町債(10億7,477万円)などです。

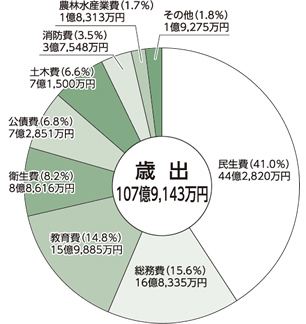

歳出決算額は107億9,143万円で、前年度と比較して33億6,078万円減少しました。減少率は23.7%で、減少したものは、総務費(25億7,198万円)、教育費(13億5,483万円)などです。

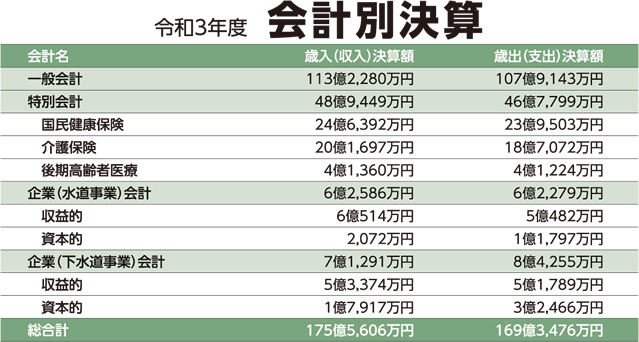

歳入と歳出の差引額は5億3,137万円の黒字で、翌年度に繰り越すべき財源の繰越明許費繰越額987万円を差引額から除いた実質収支額は、5億2,150万円です。

歳入・歳出ともに、大きく減少となった主な要因は、令和2年度に実施した国民一人当たり10万円を支給する特別定額給付金給付事業の完了によるものです。

![]()

![]()

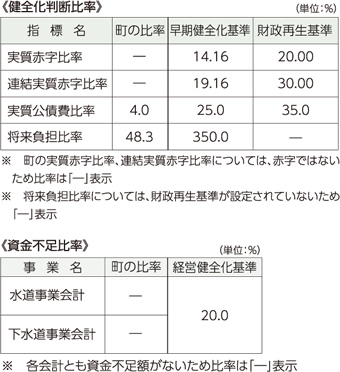

「地方公共団体の財政の健全化に関する法律」に基づき、財政の健全性に関する比率の「健全化判断比率」と「資金不足比率」を公表します。

地方公共団体は、健全化判断比率により実質赤字比率などの各指標で「健全段階」「早期健全化段階」「財政再生段階」に区分され、早期健全化段階や財政再生段階となった場合には、財政健全化計画・財政再生計画に従って財政健全化を図ることになります。公営企業は、資金不足比率が経営健全化基準以上となった場合には、経営健全化計画を定めなければなりません。

阿久比町の令和3年度決算では、健全化判断比率は「健全段階」となり、資金不足比率は基準を下回りました。

|

〔用語説明〕

|

|---|

![]()

| « 前ページへ | ▲目次ページへ | 次のページへ » |