2020.11.15

広報あぐい トップ » トピックス(2)

![]()

| □問い合わせ先 | 検査財政課財政係 | TEL (48)1111(内1313) |

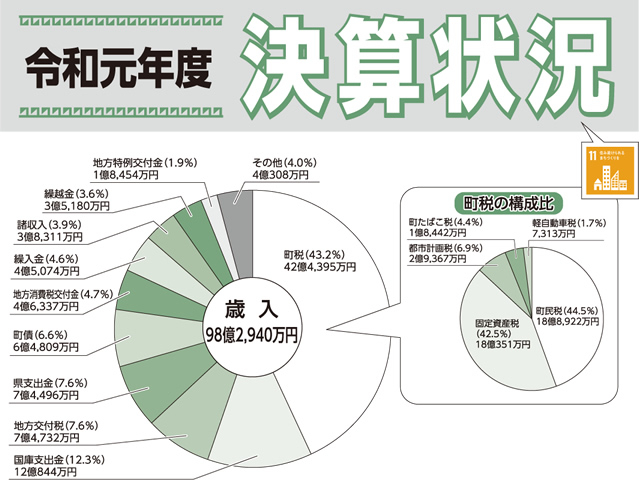

令和元年度の一般会計の歳入決算額は98億2,940万円で、前年度と比較して6,632万円増加しました。増加率は0.7%で、増加したものは、国庫支出金(3億3,701万円)、県支出金(1億5,456万円)などです。

歳出決算額は94億4,511万円で、前年度と比較して3,383万円増加しました。増加率は0.4%で、増加したものは、民生費(3億3,463万円)、農林水産業費(6,467万円)などです。

歳入と歳出の差引額は3億8,429万円の黒字で、翌年度に繰り越すべき財源の繰越明許費繰越額1,974万円を差引額から除いた実質収支額は、3億6,455万円です。

![]()

「地方公共団体の財政の健全化に関する法律」に基づき、財政の健全性に関する比率の「健全化判断比率」と「資金不足比率」を公表します。

地方公共団体は、健全化判断比率により実質赤字比率などの各指標で「健全段階」「早期健全化段階」「財政再生段階」に区分され、早期健全化段階や財政再生段階となった場合には、財政健全化計画・財政再生計画に従って財政健全化を図ることになります。公営企業は、資金不足比率が経営健全化基準以上となった場合には、経営健全化計画を定めなければなりません。

阿久比町の令和元年度決算では、健全化判断比率は「健全段階」となり、資金不足比率は基準を下回りました。

※町の実質赤字比率、連結実質赤字比率については、赤字ではないため比率は「—」表示

※将来負担比率については、財政再生基準が設定されていないため「—」表示

※各会計とも資金不足額がないため比率は「—」表示

![]()

| « 前ページへ | ▲目次ページへ | 次のページへ » |