2020.04.01

広報あぐい トップ » トピックス(6)

![]()

| □問い合わせ先 | 税務課固定資産税係 | TEL (48)1111(内1109・1110) |

![]()

税額 = 課税標準額 × 税率 − 軽減税額

| ▽ | 課税標準額 | … | 固定資産評価額(特例措置の適用により評価額より低くなる場合があります) |

| ▽ | 税率 | … | 固定資産税1.4%、都市計画税0.3% |

| ▽ | 免税点 | … | 市町村の区域内に同一人が所有する固定資産の課税標準額が、土地30万円、家屋20万円、償却資産150万円に満たない場合には、課税されません。 |

![]()

住宅用地とは、住宅の敷地として利用されている土地で、専用住宅や併用住宅の敷地です。

新築住宅の減額措置の対象は、専用住宅や併用住宅(居住部分の割合が2分の1以上)で、床面積が50平方メートル(一戸建以外の貸家住宅は40平方メートル)以上280平方メートル以下の家屋です。

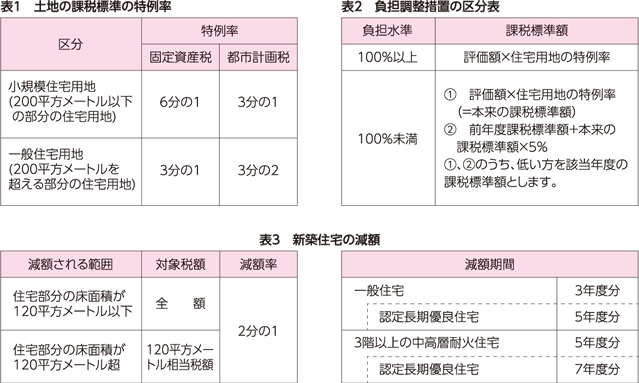

| (1) | 住宅用地は、土地の課税標準の特例措置が設けられています。(表1) |

| (2) | 宅地などの課税標準額が、評価替えによって税負担が急増しないよう調整措置をしています。(表2) |

※負担水準とは、個々の土地の課税標準額が評価額に対してどの程度まで達しているかを示すものです。 |

|

| (3) | 新築された住宅については、新築後一定期間、固定資産税が減額されます。(表3) |

![]()

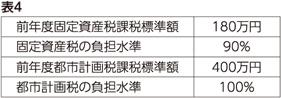

市街化区域に180平方メートルの住宅用地(評価額1,200万円)を所有し、床面積110平方メートルの住宅(評価額900万円)を平成31年または令和元年に新築した場合(前年度課税標準額などは表4のとおり)

(1)令和2年度固定資産税課税標準額と軽減税額

| 【土地】 | 負担水準が100%未満なので、評価額に表1の特例率(6分の1)を乗じ、表2の下段算定式で計算します。 課税標準額は 180万円+(1,200万円×1/6×5%)=190万円 |

|---|---|

| 【家屋】 | 課税標準額は評価額と同額の900万円です。床面積が120平方メートル以下のため、全額が2分の1の減額措置の対象となります。(表3を参照) 軽減税額は900万円×1.4%×1/2=6万3,000円 |

(2)令和2年度都市計画税課税標準額

| 【土地】 | 負担水準が100%以上なので、評価額に表1の特例率(3分の1)を乗じ、表2の上段算定式で計算します。 課税標準額は1,200万円×1/3=400万円 |

|---|---|

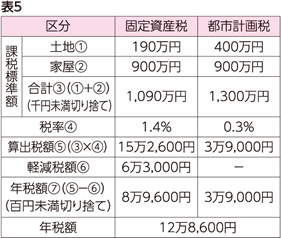

| 【家屋】 | 評価額=課税標準額です。 課税標準額は900万円 したがって、年税額は表5のとおりです。 |

![]()

| « 前ページへ | ▲目次ページへ | 次のページへ » |